¿Qué es la Base Imponible?, facturas, impuestos, monetaria

La base imponible es un término que nos encontramos habitualmente, en las facturas que recibimos, cuando tenemos que pagar impuestos, pero, realmente sabemos ¿Qué es la base imponible?

Índice

¿Qué es la base imponible?

El artículo 50 de la Ley 58/2003 define la BI como “la magnitud dineraria o de otra naturaleza, que resulta de la medición o valoración del hecho imponible, que se configura en la propia normativa del tributo”

Para entendernos, es la cantidad que se obtiene como base para el cálculo de un impuesto que deberá satisfacer una persona física o jurídica y que no tiene por qué coincidir con la base imponible calculada para otro impuesto.

Una vez determinada la cantidad sujeta al impuesto, aplicaremos el tipo de gravamen correspondiente, obteniendo así la cuantía del impuesto en cuestión.

En las facturas tendremos una BI diferente para cada tipo de gravamen del IVA, así, la factura indicará la BI del IVA al 0,4%,10% o 21%.

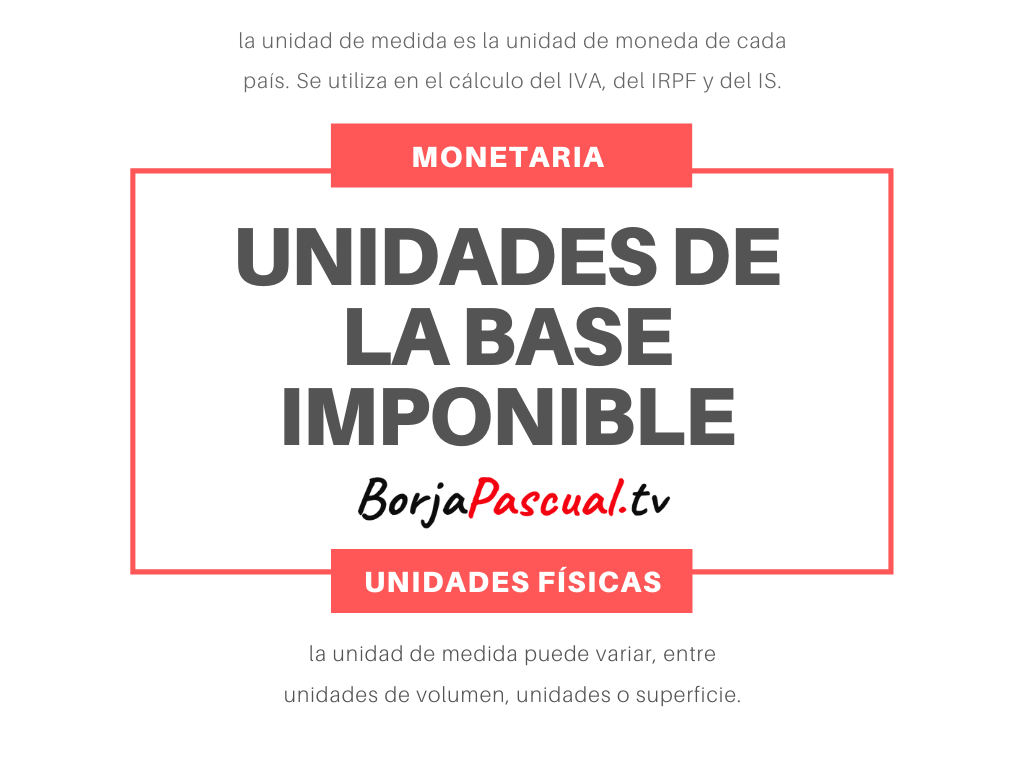

Unidades de la BI

Aunque lo más habitual es hablar de base imponible en unidades monetarias, también encontramos BI en unidades físicas.

- BI Monetaria, la unidad de medida es la unidad de moneda de cada país. Se utiliza en el cálculo del IVA, del IRPF y del IS.

- BI Unidades Físicas, la unidad de medida puede variar, entre unidades de volumen, unidades o superficie. Se utiliza en el impuesto sobre Hidrocarburos y el Impuesto Especial sobre el Alcohol y Bebidas Derivadas.

¿Cuál es la base imponible en una factura?

En las facturas ordinarias debemos indicar las diferentes BI agrupadas por cada tipo de gravamen de IVA y, si se diera el caso, por las cantidades sujetas a retención de IRPF.

Si nuestra factura cuenta con líneas de factura afectadas por diferentes tipos de IVA, la factura deberá totalizar cada BI.

- BI 4% IVA super reducido

- BI 10% IVA reducido

- BI 21% IVA general

Así como el cálculo de la cuota tributaria de cada base.

Si además, algunos de los productos están afectados por el Recargo de Equivalencia, también deberán ser agrupados en su propia base.

Las facturas también suelen estar gravadas por el IRPF, bien con retención en la propia factura, bien por retención en los modelos correspondientes

¿Cómo se calcula la BI en un PVP IVA incluido?

Si tenemos una factura simplificada con IVA incluido o el PVP de un producto que ya incluye el IVA, podremos calcular la BI con la siguiente formula:

- Base Imponible = PVP (IVA incluido) / 1.(IVA)

- Un producto con un PVP de 121€ IVA incluido y gravado por un IVA del 21%

- BI = 121€ / 1.21 = 100€ de base imponible

Si lo que queremos es calcular el PVP IVA incluido y tenemos solo el precio sin IVA, la formula será la siguiente

- PVP IVA incluido = PV sin IVA * 1.(IVA)

- Un producto que queremos vender a 100€ + IVA, (en este caso un 21% de IVA)

- PVP IVA incluido = 100 * 1.21 = 121€ PVP IVA incluido

BI en la declaración de la renta

A la hora de calcular la declaración de la renta debemos tener en cuenta algunas particularidades con respecto al cálculo de la BI y la cuota tributaria

Base imponible del ahorro y base imponible general

Deberemos calcular de manera separada dos bases

- Base imponible ahorro.- Rendimientos del capital mobiliario, como intereses, dividendos, etc..) y por supuesto las pérdidas o ganancias al vender algún bien o derecho.

- Base imponible general.- Salarios, pensiones, desempleo, actividades económicas y alquileres.

Métodos para obtener la BI para el IRPF

Si tenemos que calcular la BI para el IRPF, existen tres métodos para ello

- Estimación Directa, se obtiene la base con los ingresos sujetos a IRPF menos los gastos deducibles sujetos a IRPF, el resultado será la base imponible sobre la que aplicar el gravamen correspondiente. La estimación directa también se utiliza para el cálculo de la BI del Impuesto de Sociedades

- Estimación objetiva, los famosos módulos de algunos autónomos, la cantidad se calcula aplicando diferentes fórmulas específicas de cada actividad que tienen en cuenta índices, magnitudes y parámetro definidos en cada caso.

- Estimación indirecta, son casos excepcionales, cuando no se puede disponer de los datos necesarios para calcular la BI, por ejemplo si los libros contables y/o facturas han desparecido o se han destruido, la administración puede aplicar este criterio.

Base imponible y base liquidable

Cuando hablamos de base imponible para calcular el Impuesto de la Renta de las personas físicas debemos recordar que la cuantía a pagar no se calculara sobre la BI directamente, si no sobre la Base Liquidable.

La base liquidable es la base imponible menos las deducciones fiscales y las reducciones a las que tenga derecho el contribuyente.

- Reducción de la BI, conocidas como desgravaciones en la renta, por ejemplo las aportaciones a planes de pensiones, las cuotas a sindicatos o colegios profesionales o la reducción en concepto de gastos deducibles.

- Mínimo personal y familiar, es la parte de la renta que no se somete a tributación por considerarse destinada a necesidades básicas.

- Tramos del IRPF, porcentaje de IRPF que se debe pagar por cada tramo de base imponible.

- Deducciones en la cuota, donaciones a ONGs o inversiones en empresas de nueva creación.

Video ¿Qué es la Base Imponible?

En pocos minutos te contamos todo lo que debes saber sobre la BI

Últimos artículos

La Inversión de Impacto: Transformando el Capital en Cambio Positivo

La inversión de impacto es un enfoque financiero que ha ido ganando terreno en las últimas décadas. A medida que las preocupaciones ambientales y sociales se han vuelto cada vez más prominentes en la sociedad, los inversores han buscado formas de utilizar su capital...

Programa de Afiliados: Potenciando el Marketing en Línea

En este artículo, exploraremos en detalle qué es un programa de afiliados, cómo funciona y por qué es una estrategia de marketing poderosa. En un mundo digitalmente interconectado, las empresas buscan constantemente formas innovadoras de promover sus productos y...

Estrategia de Relaciones Públicas: Construyendo Conexiones Estratégicas

La estrategia de relaciones públicas es una parte fundamental del marketing y la comunicación empresarial. En este artículo, exploraremos en profundidad qué es la estrategia de relaciones públicas, por qué es importante y cómo se lleva a cabo de manera efectiva para...

Desarrollo de Marca de Empresa: Forjando una Identidad Empresarial Duradera

El desarrollo de marca de empresa es un proceso esencial para cualquier organización que aspire a destacarse en un mercado competitivo y establecer una identidad distintiva. En este artículo, exploraremos en profundidad qué es el desarrollo de marca de empresa, por...

Margen de Beneficio Neto: Entendiendo la Rentabilidad Empresarial

El margen de beneficio neto es uno de los indicadores financieros más cruciales para evaluar la salud financiera y la rentabilidad de una empresa. También se conoce como margen de ganancia neta o margen de utilidad neta. En este artículo, exploraremos en profundidad...

Margen de Beneficio Bruto: Entendiendo las Finanzas Empresariales

El margen de beneficio bruto es un indicador financiero clave que mide la rentabilidad de una empresa y su eficiencia en la gestión de los costes de producción. Este indicador proporciona una visión crítica de cuánto dinero una empresa gana después de deducir los...

Ingresos Recurrentes Mensuales: La Base de la Estabilidad Financiera

Los ingresos recurrentes mensuales, también conocidos como ingresos recurrentes o ingresos mensuales fijos, son una fuente constante y predecible de ingresos que una persona o empresa recibe de manera regular, generalmente cada mes. Estos ingresos son fundamentales...

Plazo de Recuperación: Entendiendo su Significado en las Finanzas y la Inversión

El plazo de recuperación es un concepto financiero clave que se utiliza para evaluar la viabilidad y el rendimiento de una inversión. En este artículo, exploraremos en detalle qué es el plazo de recuperación, cómo se calcula, por qué es importante y cómo puede ayudar...

Análisis de Tendencias de Consumidores e Investigación de Mercado: Comprendiendo el Futuro del Comportamiento del Consumidor

La investigación de mercado y el análisis de tendencias de consumidores son dos prácticas interrelacionadas que desempeñan un papel fundamental en el mundo empresarial actual. En este artículo, exploraremos en detalle qué son la investigación de mercado y el análisis...